Pour une intégration optimale du « segment PME » dans la dynamique bancaire en RDC : le modèle du FPM

Les PME jouent un rôle fondamental dans les économies des pays en développement. En RDC, elles participent activement à la croissance économique, occupent une place importante dans l’emploi urbain et génèrent une part importante des revenus des ménages. Suivant les estimations, elles représentent près de 90 % du tissu économique du pays et emploient près de 70 % de la population active.

Bien que l’importance du secteur des PME en RDC soit incontestable, il est très difficile de mesurer de façon précise son poids et sa taille, faute de données statistiques fiables et actualisées. L’une des raisons est que la plupart de ces entreprises évoluent dans le secteur informel et ne sont donc pas enregistrées.

Le développement de ce segment est aussi rendu difficile par l’accès limité aux marchés publics et au financement bancaire, dont les PME ont cruellement besoin. Leurs principaux besoins en services financiers concernent le financement du fonds de roulement, les crédits d’équipement et la gestion de leurs comptes courants, sans compter les autres services financiers pour lesquels elles attendent de meilleurs tarifs et délais.

Traditionnellement les banques ont toujours considéré les PME comme un segment potentiellement risqué à cause de leur nature :

- Faible niveau de formalisation ;

- Quasi-absence des états comptables et financiers ;

- Incapacité d’offrir des garanties bancaires notamment hypothécaires ;

- Faibles montants qui engendrent des coûts de transaction ;

- Absence d’outils d’analyse des PME par les banques.

Tous ces aspects augmentent significativement l’asymétrie de l’information entre les banques et les PME et contribuent à limiter l’accès au financement. Cependant, eu égard à l’importance de ce secteur et au marché potentiel qu’il représente pour un secteur bancaire en quête de nouveaux débouchés, le segment PME devient de plus en plus intéressant pour les banques.

La dynamique historique du secteur bancaire au Congo s’est construite sur un modèle de banque de transaction autour du segment Corporate (grandes entreprises et institutionnels). Le développement des autres segments du marché bancaire s’est fait de façon verticale, avec un ancrage dans le segment des grandes entreprises, de la façon suivante :

- Retail :Les clients « Retail » sont approchés comme étant les salariés des grandes entreprises et institutionnels ;

- Private :Les clients « Private » sont considérés comme les propriétaires ou les dirigeants des grandes entreprises et des administrations publiques ;

- PME :les PME sont considérées dans l’approche verticale comme des fournisseurs ou distributeurs des grandes entreprises et des institutionnels.

Depuis près de cinq ans, on assiste cependant au passage du modèle vertical de banque de transaction à un modèle de banque universelle de financement de l’économie. Ce modèle a permis d’aborder horizontalement de nouveaux segments de marchés qui ont connu un développement rapide (Private, Retail et dans une moindre mesure les PME) : ce qui suppose que chaque segment de marché est traité comme une tranche à part entière, indépendamment du lien avec le segment Corporate.

Si la plupart des banques ont ainsi connu un bon début de développement des segments Private et Retail en plus des Corporate, il est à noter cependant que le doublement du nombre de banques en moins de dix ans a eu pour résultat l’accroissement de la concurrence sur le marché Corporate. Par ailleurs, le faible développement de la classe moyenne qui alimente le Retail ne laisse pas de grandes perspectives pour le marché du Retail. Les PME deviennent donc clairement l’un des nouveaux leviers de croissance pour le secteur bancaire. Mais la question de l’intégration et de la gestion des PME reste centrale. Elle est l’une des contraintes majeures au développement de ce marché. C’est là que le FPM apporte son expertise.

Le FPM a développé une méthodologie adaptée et efficace dans le développement du segment PME au sein des banques. Cette méthodologie a pour objectifs de sécuriser le marché des PME pour les banques et de développer chez elles une culture de banque de proximité, tout en renforçant leurs capacités d’analyse et en générant un marché rentable.

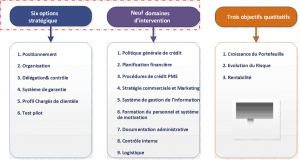

La méthodologie PME repose sur six principes fondamentaux qui concernent des options stratégiques à lever par les banques concernées, et dix priorités d’intervention qui constituent les activités opérationnelles à mener.

Le choix des options stratégiques détermine le succès du projet. La stratégie doit être adaptée à la prise de risque consentie par chaque banque. Ici, les décisions sont prises au niveau du top management, de préférence avec l’implication du Conseil d’administration, car certaines de ces options peuvent s’écarter de la vision traditionnelle centralisée de l’institution et nécessitent donc un engagement au plus haut niveau. Il s’agit de définir par exemple le positionnement pour le segment PME (borne inférieure ou supérieure du segment) ; le niveau de délégation que la banque peut accorder aux agences qui sont, dans ce modèle, les acteurs principaux ; la flexibilité du système de garantie pour l’adapter aux PME ; ou encore le profil pour les agents assignés à la gestion de PME (analystes, commerciaux, ou une combinaison des deux à la fois ?)

L’expérience a également démontré qu’il est préférable de passer par un projet pilote avant la généralisation dans tout le réseau d’agences de la banque. La gestion du projet pilote est menée suivant les meilleures pratiques en termes de mise en place, suivi et assurance qualité. L’implication et la responsabilisation de la banque sont également un facteur déterminant dans la réussite du projet et dans l’appropriation de la méthodologie.

Une fois ces options posées, le projet est lancé en fonction des neuf activités à même d’assurer la réussite du projet (cf. le schéma ci-haut), suivant le niveau d’intégration de la PME dans chaque banque. Ici les processus de gestion sont revus, la base de contrôle est mise en place et, plus important, la formation des équipes terrains et cadres intermédiaires est assurée. Cette formation assez approfondie se subdivise en deux parties : théorique, durant au moins quatre semaines, et coaching terrain, sur 3 à 4 mois.

Enfin, notre approche PME est orientée « résultat » et nous nous engageons toujours sur la base d’une planification des objectifs chiffrés qui assurent une croissance saine des activités et une rentabilité des opérations. Une des leçons de cette méthodologie est que les activités de PME, lorsqu’elles sont bien gérées, s’avèrent peu risquées et rentables.

Citons un exemple récent avec la Bank of Africa (BOA). Le FPM a accompagné la BOA dans la mise en place d’un département PME. Cet accompagnement a consisté en une série d’activités allant de la réalisation d’une étude de marché à la formation et au coaching des chargés de clientèle PME. Lancées en juin 2013, les activités du département PME au sein de BOA ont connu un grand succès. Au 31 décembre 2014, la BOA avait financé 221 clients PME, pour un montant de 8,1 millions USD, le volume d’encours de prêts s’élevant à 6,1 millions USD en faveur de 189 clients, avec un portefeuille à risque à 30 jours de moins de 1 %.